わたしは年金いくらもらえますか?

老後が気になる年頃になってきたからしょうがない。

年金見込額がいくらなのか?年金ネットでも登録すればできるのだが、果たしてこれが正しい算出方法なのかイマイチわからず汗。

やはり、専門家かお役所の担当者に直接たずねた方が一発回答、スッキリ!である。

思い立ったらすぐ行動。

もくじ

地元の年金事務所に相談に行ってみよう

私の場合、地元福岡の年金事務所がどこにあるのか

こちらで確認しました。 確認後すぐに行って相談だ。

とは、思ったものの、飛び込み相談はアウトですね。

なぜなら2−3時間待ちザラだそうでした。時間のムダにならないよう

事前に相談予約がおすすめです。

年金相談で予約する前に、自分が知りたいことをメモ!書き出しておこう

求める答えは何なのか?メモを。予約の段階で伝えておくことでさらに、実際の相談で話の時間のムダを省けます。

予約のときに、「こういう事をたずねたい」としっかり予約担当者に事前に伝えることで、実際の場でも、一発回答に近い形で、答が得られます。

予約担当者の方も、「どんなことをおたずねになりたいですか?」と聞かれます。

年金について聞きたいことがあるが、ここが知りたい、ここがわからない。より多くもらうためにはどうすればよいのか?

この3点については、書き出しておきましょう。

モヤモヤするのが嫌いなので、半月前から相談予約し、地元の年金事務所へ。

年金相談に必要な準備物2つはこれだ

以下の2つを持参してください。これがないとせっかくの相談予約で相談した内容が記載された書面、証明書等の(再)交付を依頼できないからです。

- 年金手帳、年金証書または改定通知書など、日本年金機構が送付した基礎年金番号がわかる書類

- 本人確認ができる書類(免許証・個人番号カード・パスポートなど)

以上2つを差し出すと、相談した内容をシミュレーションし、年金額を算定した書類を受け取ることができます。

ぜひ、おみやげは持って帰りましょう。

年金制度で知りたかったポイントは4つ

率直にいえば、ぶっちゃけ、いくらもらえて、もらう額を増やす方法があるのか知りたい!である。

私の場合、それを事前分析して4つにまとめてみました。

- このまま会社勤めを継続、65歳まで働いて(厚生年金あり)おれの年金、概算いくらか?

- 年金支給額をUPさせる技あり!加給年金の受給資格とは?

- 繰り下げ支給(支給年齢を遅らせた場合)した場合、いくら年金がアップするのか?

- 年金受給中に働いた場合、年金は減らされてしまうのか?

まずは、現状把握から。

わたしの年金いくらもらえるのか?

一発回答。

このまま65歳まで会社勤めをした場合年間の支給額、約150万。以前、年金定期便のはがきで算出されていた額は、60歳まで会社勤務想定だったので、約96万。年額50万以上の差。やはり、会社が半分負担してくれている厚生年金、支払われればちりツモ効果大である。

年金支給額をUPさせる技あり!加給年金の受給資格とは?

厚生年金を20年以上(240か月以上)払っている方が、65歳に到達した時点で、その生計を維持している配偶者がいるときに加算される年金である。

わたしと妻は年の差婚で11歳、年齢が離れている。

現在4月で厚生年金加入月が166か月。これをクリアするためには、最低でも61歳と半年以上は会社勤めをしなければならない。

このような夫婦にとっては、「夫の年金だけでは少し足りないだろうから妻の年金が支給されるまで、扶養手当を出しますよ」的な大変ありがたい制度なのだ。

わたしにとっては、利用しない手はない。しかーし

240か月以上の厚生年金加入が条件

「わがままだけが人生だ」で生きてきた我が身。今の現状では、60歳までの勤務では到底たりないのだ。

実際に240か月の加給年金加入条件到達までには、最低、61歳と半年まで勤務が必要だった。

加給年金いくらもらえるのか?

これも相談予約で事前に伝えていたので一発回答。

年間、¥389,800加算される。

これがなんと、65歳〜76歳の11年間支給。つまりトータルで¥4,287,800となる。

これはでかい!年金投資へのリターンを最大限得るためにも、240か月勤務はクリアすべき条件だと刻んだ。

社会とのつながりを絶たず、老け込み防止笑。ボケないためにも会社勤めするモチベーションにもなる。

まさに妻様々、年齢差婚がこんなところで恩恵を受けるとは年金制度ばんざいである笑。

このリターンだけでも、元がとれそうな勢い。年金を払ってきた甲斐があると断言できる。

でも、がめつい私はさらに、年金UPできる方法をかぎとっていた。

それがこれ。繰り下げ受給である。

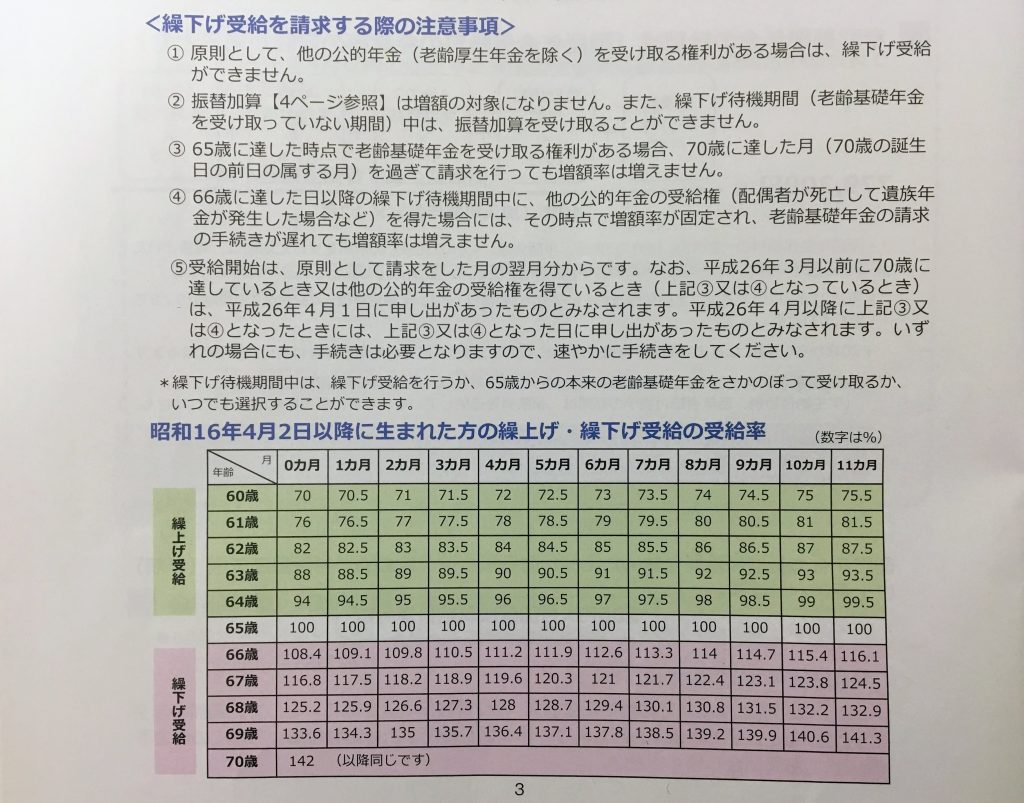

繰り下げ受給(支給年齢を遅らせた場合)した場合、いくら年金がアップするのか?

これは、年金額支給時期を遅らせることで、年金額がUPする制度。

おのれの命を懸けて、寿命をアップさせなければ元がとれない笑。健康体必須の制度である。

どのくらいアップするのか?

1か月遅らせるごとに0.7%ずつ年金が増額となる。

比較的金利が高い、ネット銀行の定期預金金利でさえ1年間預けて0.2%のご時世。

1か月遅らせるごとに0.7%と銀行定期金利の3倍以上の利息が加算。ということは、12か月繰り下げると0.7×12=8.4% 驚きの事実。

正直、ヘタな金融商品よりよっぽどありがたいじゃないか。

ここまできたら、ふたケタまでのせたいと思うのが人情。早速算出すると66歳と3か月遅らせれば110.5%増額される。その増額率は一生変わらないので、ぜひここまで遅らせたいと心に誓うのであった。

10%増額となる金融商品なんて株以外ない。やらない理由がないじゃないか!と思う次第。

通常支給より多くなるのは、概算で約11年後なので、ざっくり80歳以上はバリバリ元気で生きたいものである。

厚生年金を繰り下げ受給すると加給年金がもらえない

私にっとって、1番注意しなければならないのはここ。

最大のリターンオプションである加給年金が削られること。

加給年金の恩恵を最大限受けるならば、65歳から厚生年金の支給を受けることは必要条件。

出た結論。

加給年金受給中も、繰り下げ受給の増額率をあげるには、国民年金(老齢基礎年金)のみ繰り下げ受給せよ

厚生年金はそのまま受給+加給年金+国民年金は66歳3か月から繰り下げ受給(110.5%)増額

この組み合わせこそ、私にとっての年金がドカーンとアップする有効対策だった。

算出すると年額約158万円となる。

年金受給中に働いた場合、年金は減らされてしまうのか?

もちろん年額158万円では生活費としは不足。

働かなくてはやってはいけない。

ただ居住地が地方の郊外のため、年収240万円もあれば楽勝。

240-158 =82 万

82万÷12=約7万不足。

この7万を副業で稼げれば、老後安泰との結論シミュレーション。

このことを頭において質問してみた。

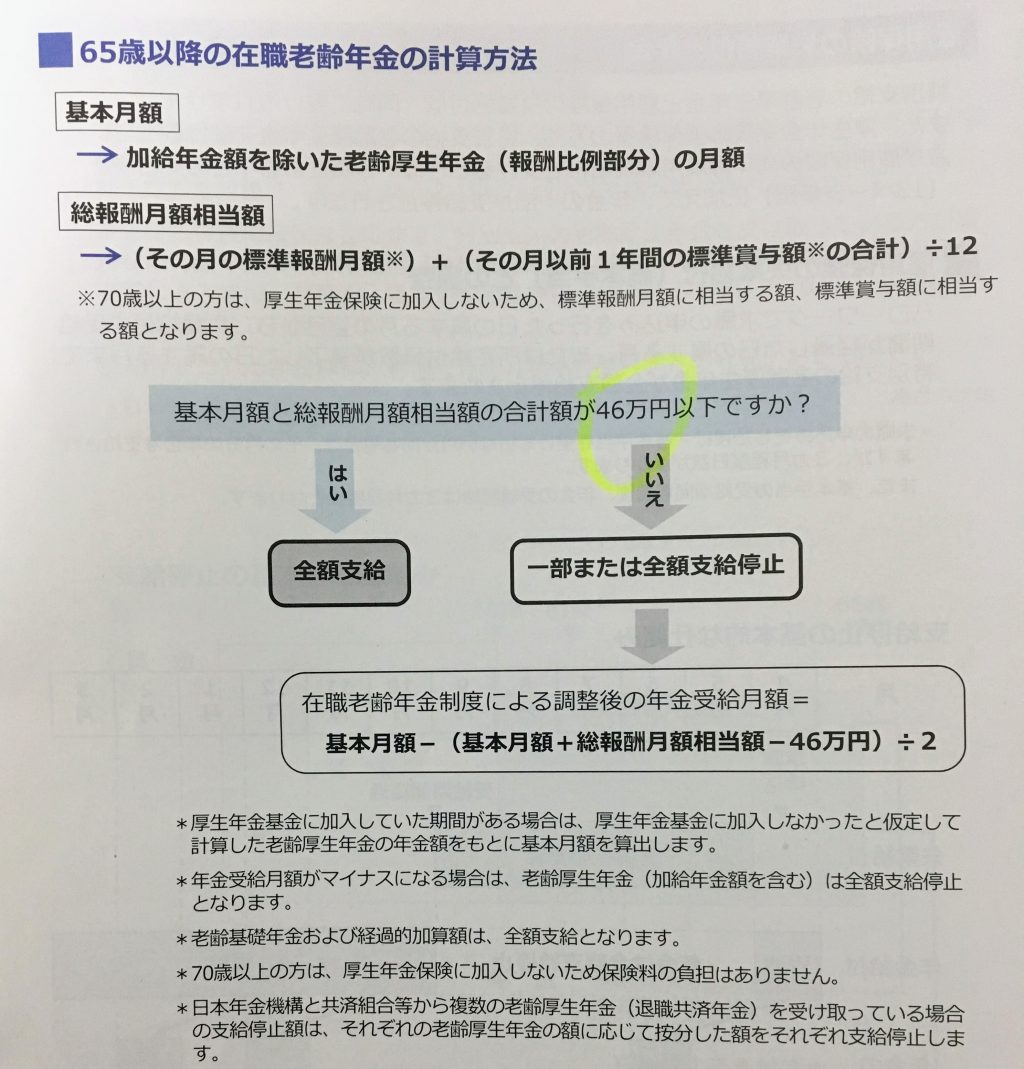

「65歳から年金支給中いくら稼ぐと年金減らされますか?」

勤務収入が給与とボーナスあわせて月額換算で46万円以下であれば、勤務収入であっても

年金は全額支給との説明を年金パンフレットを元に説明を受ける。

個人事業としての収入であれば、46万以上でも全く、減らないとのこと。

定年後、ブログ起業で7万以上を継続して稼ぐことをモチベーションに、今後もブログはつづくと心に誓ったのであった。

コメントを残す